总产量达到26.87万套,同比增长57.8%,由此带动了上下游一系列产业的发展,其中就有作为核心零部件之一的减速器行业。

观察一个产业的生存状况与发展形态趋势,分析相关上市公司的情况是一个很好的切入口,近期大部分企业都陆续发布了三季度财报,笔者选取了拥有减速器业务的十家国产企业,来作对比、讨论,以梳理国产减速器企业的生存面貌和状态。

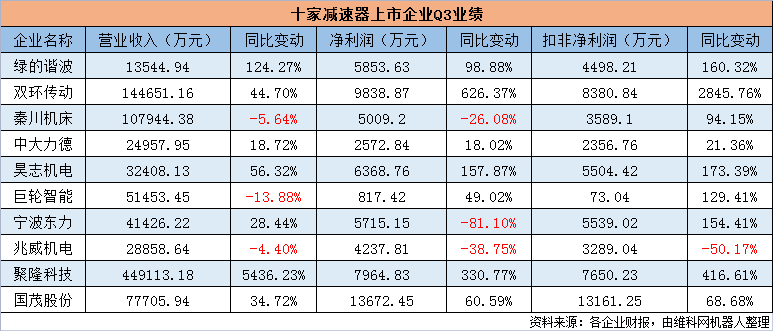

具体来看,10家上市企业营业收入总体保持增长态势,仅有秦川机床、巨轮智能、兆威机电同比下降,但幅度并不大,造成此现状的问题大多有汽车行业下行、原材料价格持续上涨等,但在减速器业务上,营收是有所增长的,其中聚隆科技变动幅度较大,是由于在7月份将联合创泰纳入了报表之中。

在利润方面,综合政府补助、商誉计提等非经常性损益后的净利润,10家企业都是有所盈利的,并且大部分企业利润增长幅度较大,绿的谐波、双环传动、昊志机电、聚隆科技、国茂股份都超过了50%;在扣非净利润上,仅有兆威机电出现亏损,余者均有较大幅度的盈利上涨。

减速器作为机器人的核心零部件,具备极高的技术壁垒,我国相关企业起步较晚,多数都是在2010年以后才开始立项涉足机器人减速器领域,在技术上比不上国外品牌,目前国内市场占比在30%左右。

我国是全球最大的工业机器人市场,随机器人产销量持续增加,以减速器为代表的核心零部件总体供给量出现较大缺口,不足以满足中下游制造厂商,随着下游应用市场的加快速度进行发展,未来缺口将进一步扩大。

在减速器主要由国外品牌供应的情况下,缺口的增大,将成为制约中国工业机器人产业高质量发展的重要瓶颈之一,因为进口减速器存在售价较高、交货周期较长的缺点,事实上,由于疫情、贸易等一系列问题的影响,日本减速器已然浮现供货周期延后的现象,由原来的2-3个月延长至4-6个月,在这种背景下,减速器的国产替代需求进一步加大。

目前,我国减速器企业生产能力与水平在持续提高,某些特定的程度上突破了国外品牌在国内市场的垄断,如谐波减速器上,有绿的谐波、中技克美等,RV减速器上,也有中大力德、环动科技、秦川机床等,这一些企业在国内占据了一定的市场份额。

据MIR睿工业的统计,2021年上半年内资厂商减速器销量同比增加110%,外资厂商销量同比增加71%,能够正常的看到国产减速器增长幅度更大,国产替代趋势明显。